开什么店赚钱 实体店开什么店赚钱

2024-02-16

认识投资品种在投资类型上,大体上可以分为四类:

第一类,现金类。

我们平时持有的现金票子、放在银行的存款、各种宝宝里的货币基金、国债等都属于这一类。这也是没有经验的投资小白,最经常持有的资产类型。

现金类资产的优点很明确——流动性高,随时可以取;风险低,几乎没有本金损失的风险,所以各种大平台某宝里的货币基金也是理解几乎无风险的。

但是它的缺点也非常明显——收益率低。目前余额宝的年化收益大概只有2.1%,在2020年8月时还一度不到1.4%。

第二类,债权类。

债权类的典型投资品也就是各种债券,包括政府债券、公司债、机构债等等。

债就是组织向别人借钱的凭证,借钱凭证承载的就是信用,所以不同组织的信用程度不同,借钱需要付的利息就不同。

投资债券可以赚短期波动的钱,也可以赚债券到期的利息。

我们想想,各类组织里,是不是国家的信用最好?发展好的国家自然不会赚钱不还,所以国家要借钱,大家都觉得很安全,只要给很少的承诺利息就愿意借给国家。当然如果是风雨飘摇、局势不稳的国家,借钱就非常困难。

但是企业很可能会死掉,很有可能有本金损失的风险,企业就得给高一点的承诺利息,大家才愿意把钱借出去。

当然,不同的企业的信用水平不一样,借钱需要付的利息也不同。

你想想贵州茅台和你家楼下的小包子铺老板都要管你借钱,都承诺给多少利息,你才愿意借?

普通投资者自己买债券不太适合,最适合买债券型基金,有专业的投资人给操盘,鉴别借债企业的、组织的信用,当然,你就需要付一些费用给基金公司大概一年是0.9%左右。

如果买十年期国债,目前年化收益在3.1%左右,纯债型基金(简称纯债基)年化收益约5%。

因为一个市场上资金面的情况是在不断变化的,因此债券的价格也会上下波动。

市场缺钱时,市场利率上升,那么已经锁定好收益的债券价格就会下跌。反之,市场内钱多,资金不缺乏,利率下降,债券价格就上升。

所以,债券市场也可以赚波动的钱。但是只要购买的债券不违约,到期还是会按照最初的约定还本付息的。

第三类,权益类资产。

最主要的权益类资产也就是股票。

股票可以赚两种钱,一种是价格上涨,一种是企业经营的分红。

巴菲特说“买一个公司的股票,就是拥有了这家公司的一部分。”你要把买股票当成一家公司的所有权、经营权、利润分配权来买,不要把它当做一个赌博的套利工具来买。

股权投资就是典型的“高风险-高收益”。注意,这我并不代表,我冒了风险,就一定会获得高收益。如果是一定的,那还叫冒了风险么?

冒风险的意思是,你要冒着会拿不回本金的风险,但是另一面,你也可能会获得巨大的收益。

这和你开了一家饭馆,它很可能非常赚钱,也可能血本无归。如果你还借了钱(对应买股票的加杠杆配资),甚至可能会负债累累。

但是确实有一些投资方法,能够让我们只承受波动的风险,但是却获得长期远高于前两类资产的投资方法,也就是“用时间换空间”,只要你有3-5年不用的闲置资金,实现年化8%-12%的收益率是比较容易的。后面的文章我们会详细讲到。

第四类,商品类。

商品类投资品种包括黄金、房产、石油等。

商品类投资品赚的是商品本身的价格上涨来获得收益。

我们国人最熟悉的投资品就是房子,这类资产的流动性比较低。

过去十年的收益也是非常高的,甚至是跑赢了股市的,但是在未来十年整体来看,大概率是跑不赢股市的。

未来各地区房地产走势差异会特别大,最简单的方式是我们要关注“人口净流入还是净流出”这个指标,来判断是否可以作为投资品买入。如果人口是净流出的城市,不要购买。另外,学区房也面临着政策变更风险,如果是为了投资,而不是为了享受学区权益,也建议不要冒险买入。

对于黄金这个避险品种来说,资金量大的朋友可以作为一部分资产配置,但是从长期黄金走势来说,最多也就能抵御通胀,并不是实现资产增值的好投资手段。

原油等其他商品类投资品种比较适合专业投资者参与,作为普通投资者一定要慎重 。大墨之前有一个粉丝买了原油类基金,结果甚至经历了“负油价”,他自己也是一脸懵,从此就知道这类大宗商品的投资风险很大,非常不适合非专业的投资者参与了。

既然我们已经了解了投资中的四类投资品,那么接下来我们就来看看,这四类投资品中,哪类最赚钱呢?

最赚钱的投资品种首先,我们来看看,从历史上看,投资什么最赚钱?

在西格尔教授的《股市长线法宝》这本书中,最重要的一个统计数据,就是几个主要资产大类的年化收益率。

西格尔教授统计了1802年-2012年,也就是长达210年间几个主要资产大类的收益情况。以下是剔除通货膨胀的影响之后的收益率情况:

注意,这里是剔除通货膨胀之后的收益率。如果考虑通货膨胀的因素,年化收益率还会再增加几个点。投资股市大致长期的年化收益在9%-10%左右。

总之,长期投资最赚钱的,还是股市。

短期可能有十几年房地产跑赢股市的情况,但是拉到30年间,一定是股市跑得最好。

美国00-08年期间也是房地产走得好,后来就是08年房地产引发金融危机。

我们也是过去15年房地产走得更好,未来15年就必然跑输股市。

如果你说这是美股的幸存者偏差,那我们看一直被诟病的日本股市,日本股市主流指数经225(地位和我们的沪深300差不多)今年已经悄悄创出了30年来的历史新高,10年间涨幅高达250%,收益率仅次于纳斯达克指数。也就是说只要你不是在日本股市崩盘的最高点一次性all in,而是选择定投,都是赚钱且远远跑赢通胀的。

我们可以再看看国内A股的历史数据。上证综指从1990年的100点到现在的3500多点,31年间35倍,年化收益率约12%。这还是一直被大家诟病“指数失真”的上证指数,如果投资沪深300、中证500等指数自2005年成立后的年化收益率也是在10%-20%之间。

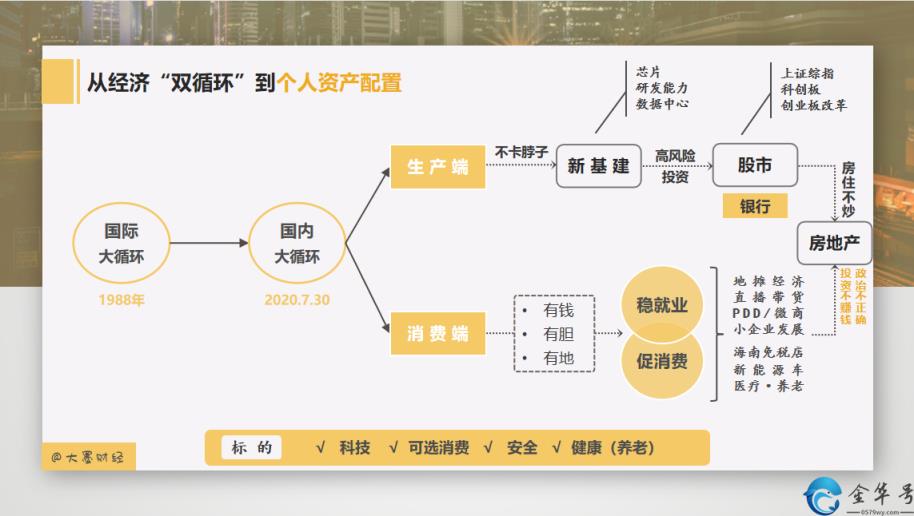

再者,从我国未来的发展逻辑上看,大国博弈的背景下,对科技发展、金融国际化的迫切诉求,都需要资金的支持和金融市场在国际上的竞争力,这就对应着两个大逻辑的变化:

第一,房地产不再作为财富的蓄水池,“房住不炒”的原则必须保证,否则会影响科技公司的成长和金融市场的发展。

第二,银行无法为高风险的科技发展作为融资渠道,而是要转向直接融资的股票市场。之前打破刚性兑付,也是在这个逻辑框架之下的动作。

因此,扩大股市直接融资的作用,取代银行间接融资的方式,是“国内国际双循环”中非常重要的一环。具体的原理在之前的文章《解读需求侧改革》中详细地分析过。

总之,无论是从国际和国内的历史数据来看,还是从我们未来的发展诉求来看,未来三十年股票市场都是最好的投资标的。

但是一提到股市,大家都觉得股市是“高风险”的地方,股市里“七亏二平一赚”的数据也是真实的。

而我要强调的是,“高风险”并不意味着“本金损失”,而是“以时间换空间”。完全可以通过合适的投资标的选择、好的投资方法,把“高收益”实实在在地装进口袋里,而我们需要付出的只是牺牲3-5年的流动性而已。

相反的,“低风险”仅仅是意味着流动性好,随时想用钱时不会亏着走,但是绝对是长期跑不赢通货膨胀的。必然会面临财富缩水、资产贬值、生活水平下降。

那么,到底应该投多少钱在股市中、具体采用怎样的方法投资、又如何卖出获得收益呢?

我们下一次再来讲。

好了,这篇文章的内容彬彬常识网就和大家分享到这里!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。

未来行业什么投资最赚钱(什么投资最赚钱)相关文章

2024-02-16

2024-02-03

2023-11-02

2023-10-18

2023-10-13

2023-10-12